|

6月19日,人民币对美元一度出现走弱。此次人民币走弱恰好发生在货币政策边际调整之时。这种现象反映出,随着汇率与利率市场化的深入,汇率与利率之间的联动正逐渐增强。 历史的相似:利率拐点处的汇率走弱 当前的利率、汇率情况与2014年上半年极为类似,即在Shibor高点探明前后,人民币汇率出现走弱。在我们看来,这种相似可能并非偶然,而其背后蕴含着相似的基本面因素驱动(图1)。  第一,2014年上半年与2018年中,都处于名义GDP增速的拐点附近,名义GDP放缓带动银行间利率进入下行通道。

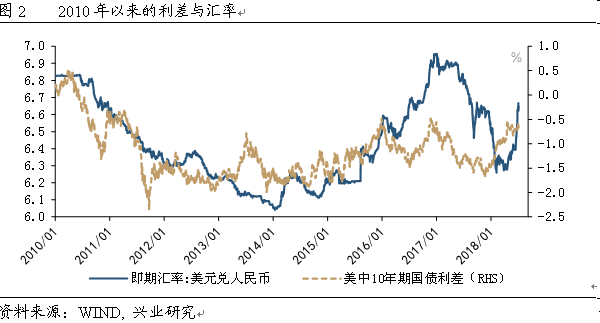

第二,2014年上半年与2018年年中人民币汇率走弱之前,相对于当时的利差,人民币汇率都出现了高估的迹象。2013年底美中10年期国债利差为-151bp,接近2011年底的-154bp,但2013年底人民币对美元汇率较2011年底累计升值近4%。2017年底美中10年期国债利差为-148bp,较2016年底的-56bp显著扩大,但在此期间人民币对美元累计升值超过6%。因此,2014年上半年与2018年年中人民币汇率的走弱,都体现了对汇率高估的修复(图2)。 第三,与2014年上半年相似,尽管近期汇率有所走弱,但1年期人民币NDF汇率与即期汇率之差所反映出的人民币远期贬值预期并不强烈,到7月9日人民币汇率又出现止贬企稳的迹象。6月19日以来1年期人民币NDF汇率与即期汇率之差为11pips,显著低于2016年与2017年的水平。这可能意味着,尽管人民币汇率需要修复前期的高估,但市场预期依然平稳。如果以央行外汇占款的变动来作为央行可能入市的观测指标,就可以发现:当1年期NDF汇率与即期汇率的差值较高时,可能引起央行干预汇市。特别值得关注的是,自2017年5月以来,外汇占款已少有变动。 在2014年上半年汇率走弱期间,银行间利率回落的趋势并未发生改变。这意味着,国内利率的走势主要取决于国内经济基本面的变化,汇率走弱无碍于货币政策的边际调整,尤其当汇率走弱是对汇率高估的合理修复时更是如此。 汇率与利率的耦合 进一步地,当汇率由市场力量决定时,双边汇率的走势与两国利差的变动密切相关。因此,国内货币政策的松紧与汇率变动相耦合:历史数据显示,汇率走弱往往是货币政策边际调整的伴生现象,而不是货币收紧的驱动因素,不过汇率走弱可能影响国内利率下降的幅度。 第一,政策利率的下调通常伴随着人民币汇率走弱。2012年6月与7月,央行接连两次下调贷款基准利率,同期人民币汇率有所走弱。2012年7月底,人民币汇率较2011年底累计贬值1%。2014年11月至2015年10月央行6次下调贷款基准利率。到2015年10月底,人民币汇率较2014年底贬值近2%。 第二,当法定准备金率下调时,人民币汇率也往往走弱。这背后可能有两层原因:其一,当经济出现下行压力时,可能引起法定准备金率下调与人民币走弱;其二,当人民币走弱时,外汇占款这一基础货币投放渠道可能收缩,由此带来降准需求。 然而,无论汇率的走弱,还是利率的回落,都意味着货币条件的放松。因此,从放松货币条件的角度而言,二者有一定的替代性,因此汇率走弱可能降低利率所需回落的幅度。本文以3个月Shibor与人民币汇率两个指标合成货币条件指数,历史数据表明,货币条件的松紧与名义GDP增速的变化密切相关。而汇率变动1pip,与3个月Shibor变动2.2bp,所引起的货币条件变动幅度大致相当。因此,在面临同等的GDP回落压力时,汇率走弱会一定程度上减轻国内利率下降的动力。 总体而言,近期人民币汇率走弱实际上体现了对前期汇率高估的修复,无碍于国内货币政策的边际调整。随着汇率市场化的深入,人民币汇率将更多地转向以利差为锚的波动模式,汇率与利率之间的联动将进一步增强。由于汇率走弱与利率下降都能够引起货币条件的放松,汇率走弱可能减少国内利率所需下降的幅度。 |